Wenn ein Arbeitgeber sagt: Wir wollen weiterbilden, aber bitte gefördert, meint er selten das Gleiche.

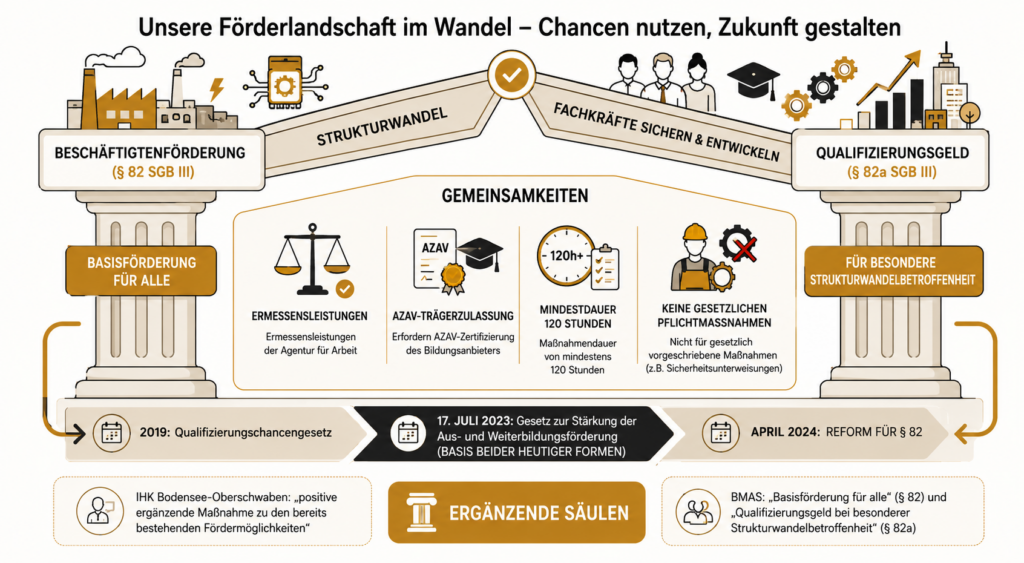

In der Praxis werden zwei Instrumente ständig durcheinandergeworfen. Das Qualifizierungsgeld nach § 82a SGB III und die Beschäftigtenförderung nach § 82 SGB III, die viele als QCG (Qualifizierungschancengesetz) bezeichnen. Beide sollen Beschäftigte qualifizieren und Jobs im Betrieb sichern.

Der Haken liegt in der Logik. Einmal geht es primär um Lohnersatz, einmal primär um Lehrgangskosten. Daran scheitern später Angebote, Kalkulationen und Vertriebsargumente.

Der schnelle Unterschied, den du dir merken solltest

Beim QCG nach § 82 SGB III bezuschusst die Agentur für Arbeit in der Regel die Lehrgangskosten und zusätzlich einen Anteil am Arbeitsentgelt.

Beim Qualifizierungsgeld nach § 82a SGB III zahlt die Agentur für Arbeit eine Entgeltersatzleistung an die Beschäftigten, während der Arbeitgeber die Lehrgangskosten komplett selbst trägt.

Für dieselbe Person und dieselbe Maßnahme kann beides nicht parallel genutzt werden. Der Betrieb muss sich entscheiden.

Was viele Arbeitgeber im Erstgespräch überrascht ist die Tatsache, dass das Qualifizierungsgeld ein anderes Problem als das QCG löst. Es soll Betrieben helfen, wenn durch Strukturwandel ein größerer Qualifizierungsbedarf entsteht und Mitarbeitende während der Qualifizierung zeitweise nicht produktiv eingesetzt werden können. QCG zielt stärker auf die klassische Beschäftigtenförderung, auch in Fällen, in denen nur einzelne Mitarbeitende weitergebildet werden sollen.

Kostenstruktur: Wer zahlt was?

Beim QCG bekommst du zwei Stellschrauben. Lehrgangskosten können bis zu 100 Prozent gefördert werden, und beim Arbeitsentgelt sind bis zu 75 Prozent möglich. Wie hoch es konkret wird, hängt unter anderem von der Betriebsgröße ab. Kleine Betriebe stehen hier oft deutlich besser da als große. Zusätzlich kann eine Betriebsvereinbarung die Arbeitgeberbeteiligung weiter verbessern. Für bestimmte Gruppen, etwa Beschäftigte ab 45 Jahren oder mit Schwerbehinderung, gibt es zusätzliche Erleichterungen bei der Kostenbeteiligung in Betrieben unter 500 Beschäftigten.

Beim Qualifizierungsgeld gibt es diese Stellschrauben nicht. Der Entgeltersatz liegt bei 60 Prozent des Nettoausfalls, mit Kind bei 67 Prozent. Diese Quote ist fest und unabhängig von der Betriebsgröße. Gleichzeitig bleiben die Lehrgangskosten beim Arbeitgeber. Das Instrument macht deshalb vor allem dort Sinn, wo ein Betrieb viele Beschäftigte gleichzeitig qualifizieren muss und der Lohnwegfall das Hauptthema ist. Der Betrieb muss dann allerdings die Lehrgangskosten selbst tragen und in der Planung abfangen.

Zugang und Voraussetzungen: warum QG oft an der Realität scheitert

Die größte Hürde beim Qualifizierungsgeld ist der Nachweis. Es ist nur für Betriebe gedacht, die nachweislich vom Strukturwandel betroffen sind. In vielen Gesprächen kommt deshalb der Moment, in dem ein Unternehmen zwar die Weiterbildung will, aber die Strukturwandel Betroffenheit nicht plausibel belegen kann. Dann bleibt praktisch meist das QCG als gangbarer Weg, weil es deutlich breiter geöffnet ist.

Dazu kommt ein Punkt, den man im B2B Vertrieb nicht weichzeichnen sollte. Das Qualifizierungsgeld läuft ausschließlich über den Arbeitgeber als Antragsteller. Beim QCG kann der Antrag je nach Konstellation auch über die Beschäftigten laufen, etwa mit Bildungsgutschein, oder als Sammelantrag des Arbeitgebers.

AZAV: Der Unterschied, der dein Produktangebot bestimmt

Für Bildungsträger ist die AZAV Frage ein strategischer Faktor, weil sie den Aufwand und die Flexibilität deines Produktportfolios bestimmt.

Beim QCG müssen sowohl der Träger als auch die Maßnahme nach AZAV zugelassen sein. Das heißt, jedes einzelne Kursangebot, das über § 82 abgerechnet werden soll, braucht eine Maßnahmenzulassung nach § 179 SGB III. Das kostet Zeit und reduziert die Geschwindigkeit bei Anpassungen. Dafür ist der Förderweg in vielen Unternehmen bekannt und grundsätzlich breit einsetzbar.

Beim Qualifizierungsgeld reicht für externe Bildungsträger die Trägerzulassung, eine Maßnahmenzulassung ist nicht erforderlich. Das ist für Bildungsträger ein echter Türöffner ins B2B Geschäft, weil du Angebote modularer gestalten kannst und schneller beim Bedarf des Betriebs bist. Ein Detail, das man im Vertrieb aktiv ansprechen sollte. Das Qualifizierungsgeld deckt nur den Lohnersatz ab. Die Lehrgangskosten bleiben beim Arbeitgeber. Wer das früh sagt, verhindert spätere Diskussionen über Preise und Budgets.

| QCG — Beschäftigtenförderung (§ 82) | Qualifizierungsgeld (§ 82a) | |

|---|---|---|

| Zielgruppe | Alle Betriebe mit Weiterbildungsbedarf | Nur Betriebe, die nachweislich vom Strukturwandel betroffen sind |

| Fördergegenstand | Zuschuss zu Lehrgangskosten + Zuschuss zum Arbeitsentgelt | Entgeltersatzleistung (wie Kurzarbeitergeld), keine Lehrgangskostenübernahme |

| Lehrgangskosten | BA übernimmt anteilig, gestaffelt nach Betriebsgröße (bis 100 %) | Arbeitgeber trägt 100 % der Weiterbildungskosten selbst |

| Lohnkostenersatz | Zuschuss zum Arbeitsentgelt, gestaffelt (bis 75 %) | 60 % / 67 % (mit Kind) des Nettoausfalls |

| Betriebsvereinbarung | Nicht erforderlich, aber BV senkt AG-Kostenbeteiligung um 5 Prozentpunkte | Pflicht (ab 10 Beschäftigten); unter 10: schriftliche Erklärung |

| AZAV-Anforderungen | Trägerzulassung und Maßnahmenzulassung (§ 179) erforderlich | Nur Trägerzulassung |

| Antragsteller | Arbeitnehmer (Bildungsgutschein) oder Arbeitgeber (Sammelantrag) | Ausschließlich der Arbeitgeber |

| Sperrfrist | 2 Jahre seit letzter geförderter Weiterbildung | 4 Jahre seit letztem QG-Bezug |

| Aufstiegsfortbildung | Ausgeschlossen (nur über AFBG) | Erste Fortbildungsstufe (Berufsspezialist) bis 31.03.2028 möglich |

| Max. Förderdauer | Abhängig von der Maßnahme | Bis zu 3,5 Jahre (§ 180 Abs. 4) |

Wann welches Instrument typischerweise passt

Es gibt keine perfekte Faustregel.

Das QCG ist das breite Instrument. Es funktioniert für einzelne Beschäftigte in sehr vielen Betrieben. Es ist oft das Mittel der Wahl, wenn ein Unternehmen einen oder wenige Mitarbeitende qualifizieren will und die Lehrgangskosten das Hauptthema sind.

Das Qualifizierungsgeld ist das tiefere Instrument. Es kommt ins Spiel, wenn ein Betrieb nachweislich vom Strukturwandel betroffen ist und größere Teile der Belegschaft über längere Zeit qualifizieren muss. Dann wird der Lohnersatz zur entscheidenden Stellgröße. Die Lehrgangskosten sind dann eher ein Budgetposten, den der Arbeitgeber bewusst trägt. Das Instrument kann außerdem länger laufen, maximale bis zu 3,5 Jahre.

Ein praktischer Hinweis für die Angebotsentwicklung: Viele Betriebe fragen zuerst nach der Kostenübernahme für den Kurs. Wenn du im Gespräch merkst, dass das ihr Hauptargument ist, ist QCG häufig die bessere Startspur. Wenn sie dagegen vor allem den Personaleinsatz während einer längeren Qualifizierung absichern wollen und viele Mitarbeitende betroffen sind, lohnt sich die Prüfung Qualifizierungsgeld.

Fazit

Wenn du Qualifizierungsgeld und QCG sauber trennst, vermeidest du falsche Erwartungen und baust planbare Angebote.

QCG bedeutet in vielen Fällen, Lehrgangskosten werden gefördert, aber du brauchst Maßnahmenzulassung. Qualifizierungsgeld bedeutet, mehr Spielraum im Angebot, aber der Arbeitgeber trägt die Lehrgangskosten und muss Strukturwandel Betroffenheit nachweisen. Beides hat seinen Platz. Entscheidend ist, dass du im Gespräch schnell erkennst, welche Logik zum Betrieb passt.

Wenn du regelmäßig mit Unternehmen sprichst, lohnt es sich, diese Unterscheidung als Standard in deine Akquise einzubauen.

Hinweis. Dieser Beitrag dient der allgemeinen Information und ist keine Rechtsberatung.