Die Kalkulation deiner Maßnahme ist einer der Punkte in der AZAV, der am häufigsten unterschätzt wird. Viele Bildungsträger konzentrieren sich auf das Konzept, die Lernziele, die Dozentenauswahl und merken erst bei der Einreichung, dass die Kalkulation nicht passt. Dann beginnt das Nachbessern, und das kostet Zeit.

Dabei ist das Grundprinzip gar nicht kompliziert: Deine Kalkulation muss nachvollziehbar sein und im Marktvergleich plausibel wirken. Du bewegst dich dabei immer in einem Spannungsfeld, auf der einen Seite deine tatsächlichen Kosten, auf der anderen Seite der sogenannte BDKS (Bundesdurchschnittskostensatz). Dieser Wert dient der Zertifizierungsstelle als Orientierung und zeigt, in welchem Kostenrahmen sich vergleichbare Maßnahmen bewegen. Überschreitungen sind möglich, müssen aber begründet werden.

Dieser Leitfaden zeigt dir Schritt für Schritt, wie du deine Maßnahmenkalkulation aufbaust und worauf du achten musst, damit sie beim ersten Anlauf durchgeht.

Was ist der BDKS und warum ist er so wichtig?

Der BDKS (Bundesdurchschnittskostensatz) ist der zentrale Vergleichswert für die Kosten deiner Maßnahme. Er wird von der Bundesagentur für Arbeit auf Basis aller zugelassenen Maßnahmen berechnet und regelmäßig alle zwei Jahre aktualisiert. Für jede Systematikposition – also bestimmte Berufsgruppen oder Qualifikationsbereiche – gibt es einen eigenen Durchschnittswert.

Wichtig zu verstehen: Der BDKS ist keine feste Grenze, sondern ein Richtwert. Er zeigt, wo sich vergleichbare Maßnahmen im Durchschnitt bewegen. Überschreitungen sind möglich, müssen aber gut begründet werden.

Der BDKS beeinflusst dabei gleich mehrere Punkte gleichzeitig. Er entscheidet mit darüber, ob deine Maßnahme zugelassen wird. Liegt dein kalkulierter Kostensatz deutlich darüber, wird deine Kalkulation genauer geprüft. Er beeinflusst deine Wettbewerbsfähigkeit, denn auch wenn eine Maßnahme zugelassen wird, spielt der Preis eine Rolle. Anbieter mit deutlich höheren Kosten haben es oft schwerer, Teilnehmer zugewiesen zu bekommen. Und er bestimmt, wie intensiv die Zertifizierungsstelle deine Kalkulation hinterfragt. Je weiter du vom BDKS abweichst, desto genauer wird geprüft.

Praxis-Hinweis: Ein häufiger Fehler ist, den BDKS erst am Ende zu prüfen, wenn die Kalkulation bereits steht. Dann zeigt sich oft, dass die Maßnahme so nicht umsetzbar ist. Prüfe den BDKS deshalb frühzeitig, bevor du in die detaillierte Kalkulation gehst.

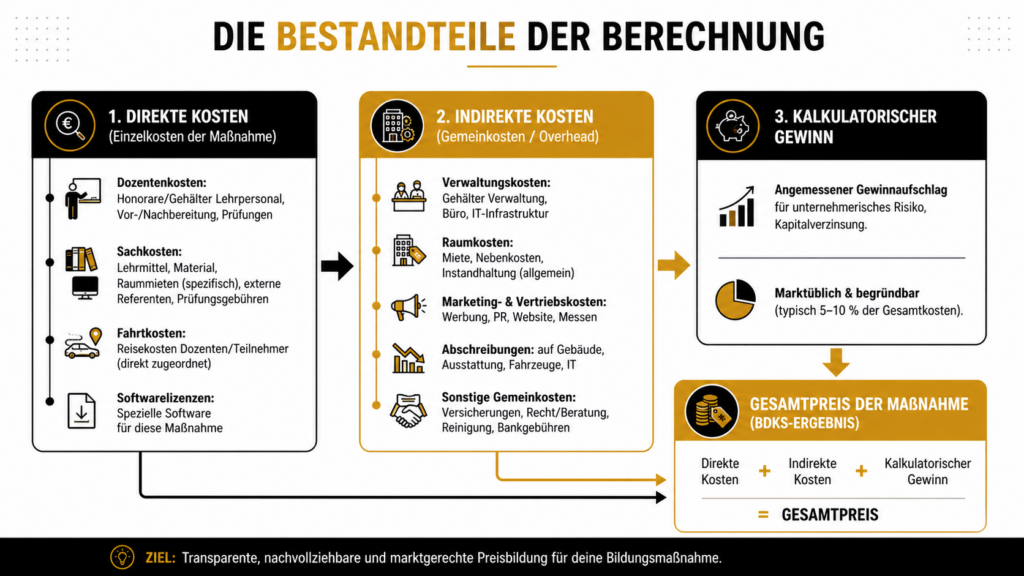

Die drei Kostenarten in der Maßnahmenkalkulation

Jede Maßnahmenkalkulation basiert auf drei zentralen Kostenbereichen. Erst das Zusammenspiel dieser drei Bereiche ergibt den Gesamtpreis deiner Maßnahme und damit auch deinen späteren Kostensatz.

Direkte Kosten

Das sind alle Kosten, die eindeutig einer konkreten Maßnahme zugeordnet werden können. Dazu zählen Dozentenhonorare, Gehälter und Sozialabgaben, Unterrichtsmaterialien wie Skripte, Bücher oder Lizenzen, Prüfungsgebühren etwa für externe Zertifikate oder IHK-Abschlüsse sowie spezielle Ausstattung wie Software, Werkzeuge oder Maschinen, die ausschließlich in dieser Maßnahme genutzt werden. Diese Kosten entstehen direkt durch die Durchführung deiner Maßnahme.

Indirekte Kosten

Neben den direkten Kosten gibt es Aufwände, die nicht einer einzelnen Maßnahme zugeordnet werden können, sondern für dein gesamtes Unternehmen anfallen. Diese Gemeinkosten werden anteilig auf deine Maßnahmen verteilt. Typische Beispiele sind Raumkosten wie Miete, Nebenkosten oder Instandhaltung, Verwaltungskosten für Geschäftsführung, Buchhaltung oder IT, Marketing und Teilnehmergewinnung, Qualitätsmanagement und Zertifizierungskosten sowie allgemeine Betriebskosten wie Versicherungen, Telefon oder Büromaterial. Auch wenn sie nicht direkt sichtbar sind, machen diese Kosten einen großen Teil deiner Kalkulation aus.

Kalkulatorischer Gewinn

Viele Bildungsträger kalkulieren nur ihre Kosten, aber keinen echten Gewinn. Das ist ein Fehler. Ein Gewinnzuschlag ist nicht nur erlaubt, sondern notwendig: Er federt Risiken ab, wenn Kurse nicht voll ausgelastet sind, verzinst dein eingesetztes Kapital, ermöglicht die Weiterentwicklung deines Angebots und schafft Rücklagen für unsichere Zeiten. Ohne Gewinnzuschlag ist dein Modell langfristig nicht tragfähig.

Als Orientierung gilt in der Praxis: Ein Aufschlag von ca. 8–10 % auf die Gesamtkosten wird in der Regel akzeptiert.

Wenn du prüfen willst, wie hoch deine Kosten für deine geplante Maßnahme sind, steht dir unser Kostenrechner zur Verfügung. Alternativ kannst du dich auch mit einem unserer Fachberater zu diesem Thema austauschen. Buche dir dafür ein kostenfreies und unverbindliches Strategiegespräch:

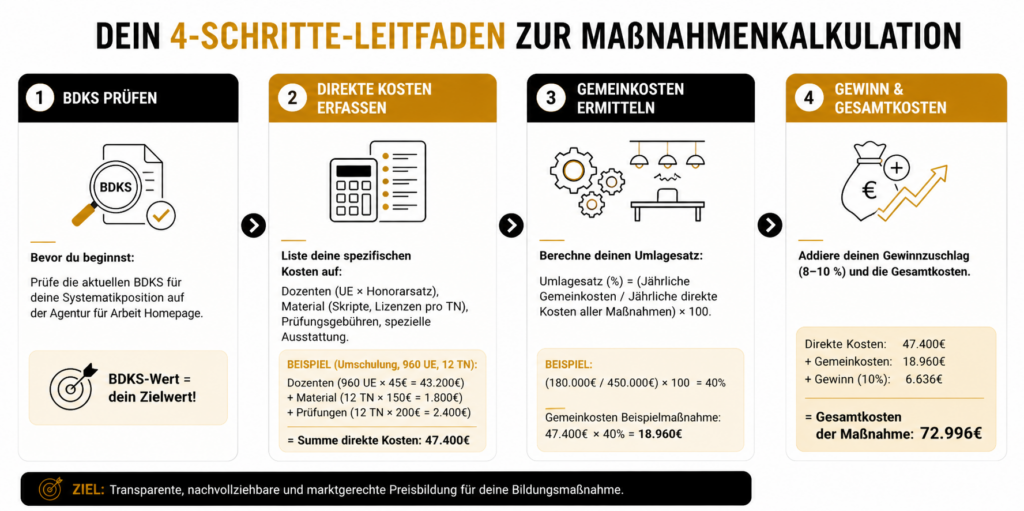

Schritt-für-Schritt-Anleitung zur Maßnahmenkalkulation

Damit deine Maßnahme zugelassen wird und wirtschaftlich funktioniert, brauchst du eine nachvollziehbare Kalkulation.

Schritt 1: BDKS prüfen

Bevor du überhaupt mit Zahlen startest, solltest du wissen, in welchem Rahmen du dich bewegst. Prüfe den aktuellen BDKS für deine Systematikposition. Diesen findest du auf der Seite der Bundesagentur für Arbeit oder direkt bei deiner Zertifizierungsstelle. Der BDKS ist dein Orientierungswert, daran sollte sich deine Kalkulation ausrichten.

Schritt 2: Direkte Kosten erfassen

Jetzt sammelst du alle Kosten, die direkt durch deine Maßnahme entstehen. Dazu gehören Dozentenkosten (Unterrichtsstunden multipliziert mit dem Honorarsatz), Materialkosten pro Teilnehmer, Prüfungsgebühren und spezielle Ausstattung. Wichtig dabei: Bei Gruppenmaßnahmen wird in der Kalkulation immer mit 12 Teilnehmern gerechnet.

Schritt 3: Gemeinkosten berechnen

Jetzt kommen die Kosten, die nicht direkt zur Maßnahme gehören, aber anteilig berücksichtigt werden müssen. Dafür wird ein Umlagesatz gebildet:

Umlagesatz (%) = Gemeinkosten / direkte Kosten (gesamt)

(Eine Beispielrechnung findest du in der untenstehenden Grafik)

Schritt 4: Gewinn einplanen

Jetzt ergänzt du deine Kalkulation um einen Gewinnzuschlag. In der Regel akzeptieren die FKS einen Zuschlag von 8-10 %.

Schritt 5: Kostensatz je UE je TN berechnen

Jetzt wird aus deiner Gesamtkalkulation die entscheidende Kennzahl.

Formel: Kostensatz je UE je TN = Gesamtkosten / Anzahl Unterrichtseinheiten / Anzahl Teilnehmer

Schritt 6: Vergleich mit dem BDKS

Jetzt kommt der entscheidende Moment: Dein Wert wird mit dem BDKS verglichen. Drei Szenarien sind möglich:

• Unter dem BDKS: Alles im grünen Bereich – keine Probleme zu erwarten.

• Nahe am BDKS: In der Regel unkritisch, eine kurze Begründung ist trotzdem sinnvoll.

• Über dem BDKS: Wird genauer geprüft – eine klare, konkrete Begründung ist notwendig.

Wie du eine Überschreitung begründest

Wenn dein Kostensatz über dem BDKS liegt, musst du erklären, warum. Allgemeine Aussagen reichen dabei nicht. Jede Abweichung muss konkret begründet werden. Typische Gründe, die von den fachkundigen Stellen akzeptiert werden:

• Höhere Kosten in bestimmten Regionen

• Besonders qualifiziertes oder spezialisiertes Personal

• Kleinere Gruppen, zum Beispiel bei intensiver Betreuung

• Zusätzliche Leistungen wie besondere Betreuung oder Prüfungsvorbereitung

• Spezielle Zielgruppen mit höherem Aufwand

Pauschale Hinweise auf steigende Preise oder allgemeine Kostenentwicklungen reichen in der Praxis meist nicht aus. Erkläre jede Kostenposition einzeln und konkret, warum sie notwendig ist und wie sie zustande kommt.